Share this article

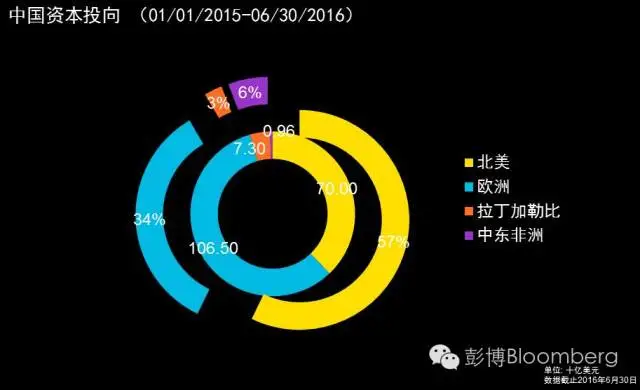

图3:中国海外并购的资本投向*

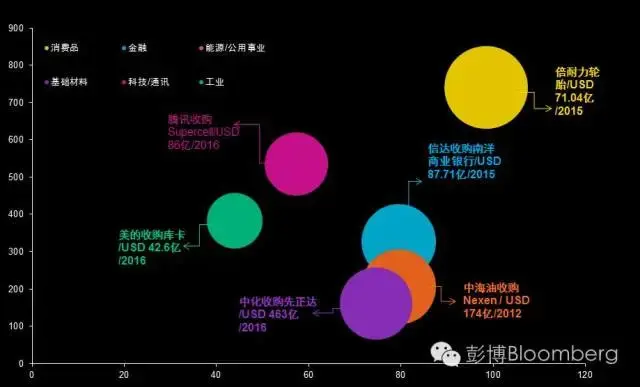

从行业分析的角度,如果截取2012年至今年6月30日这一时间段,大致可把目标方划分为六大类。图4中彩色马卡龙的面积大小直观体现了某行业涉及的交易金额占总量的百分比。消费行业无论从金额还是数量上来看都是最高的,金融、能源/公用事业以及基础材料行业在交易金额上基本相同。借中国海外并购的强劲东风,基本上所有行业都在2015和2016年中缔造了行业的最大交易,而唯一例外是能源行业—— 至今最大的交易仍然是发生在2012年中海油对加拿大Nexen的收购。很明显能源行业在近两三年内已经不再是中资出海的选择。

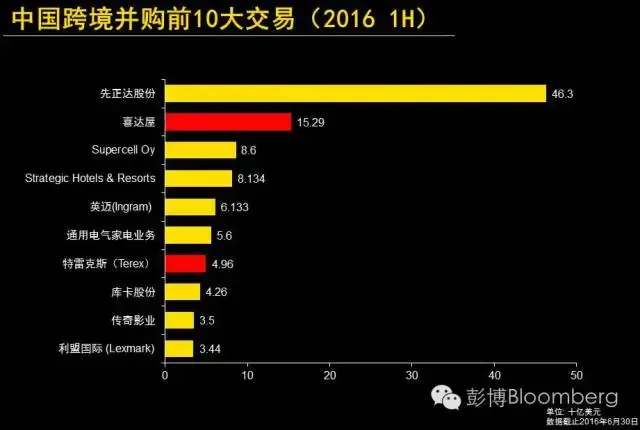

从今年上半年的交易名单来看中国公司在海外寻找目标的时候对于行业要求已经非常的多样化,不再停留在初始的能源、矿产、材料等域。 前十大交易(包括两笔已经终止的交易)涉及的行业涉猎酒店、农化、手游、家电、机械、电影文娱以及全球最大IT分销商等。

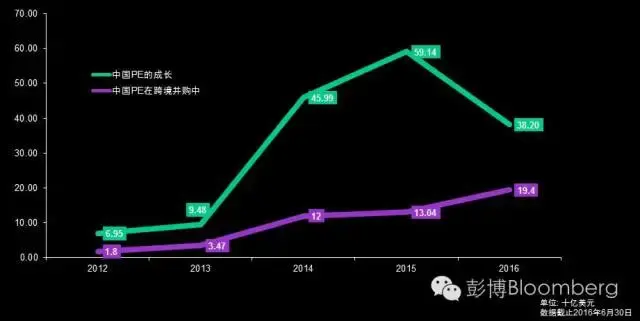

关于PE在并购活动中的作用,其角色不只是简单的买方,我们不妨把PE看作一种新型或新兴的融资渠道,区别于传统的债券、贷款及股权类融资方式,PE作为买方直接参与交易也带来了大量的现金。另外海外卖方中涌现了越来越多的PE或者PE相关的公司,进行交易谈判的时候PE和PE的对接往往会带来事半功倍的效果。

注:

- 以上数据来源为公开渠道,并依据彭博统计口径,并不构成未来业绩保证或投资建议。

- 彭博终端用户可访问 MA<GO>、MARB<GO>、 PE<GO>查询更多相关数据。

- 若有疑问及建议,欢迎联系彭博全球数据部门。

(来源:彭博)