Share this article

来源:安永中国海外投资业务部

随着新冠疫情的来袭,人们的生活与企业的运营多方受阻。安永美洲中国海外投资业务部将在接下来的一段时间从财务、税务、国际贸易、供应链和投资等多方面与大家进行一系列的分享与探讨,希望能够帮助在美中资企业更好地应对疫情给企业带来的各种影响。

在《抗“疫”系列二:中资企业应关注美国政府抗疫法案中哪些税收优惠政策?》中我们概述了美国政府在3月期间出台的3个法案“新型冠状病毒援助、救济、经济安全法案”(简称:援助法案),“家庭优先新型冠状病毒应对法案”(简称:家庭优先法案)和“新型冠状病毒防备,应对补充拨款法案”,以及各项法案值得在美中资企业关注的税收优惠政策。

本期分享的主题为:美国援助法案下员工留任税收抵免及其申请流程/Employee Retention Credit under the CARES Act

点击这里听讨论

希望本期分享可以帮助在美的中资企业及时了解这项税收优惠,以便尽快研究采取行动。

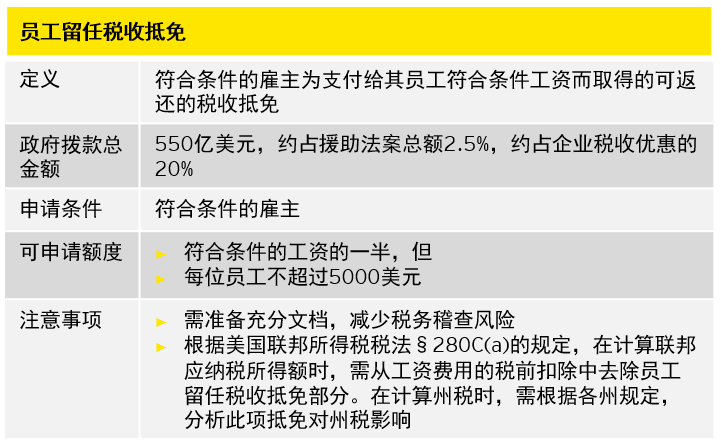

什么是员工留任税收抵免?

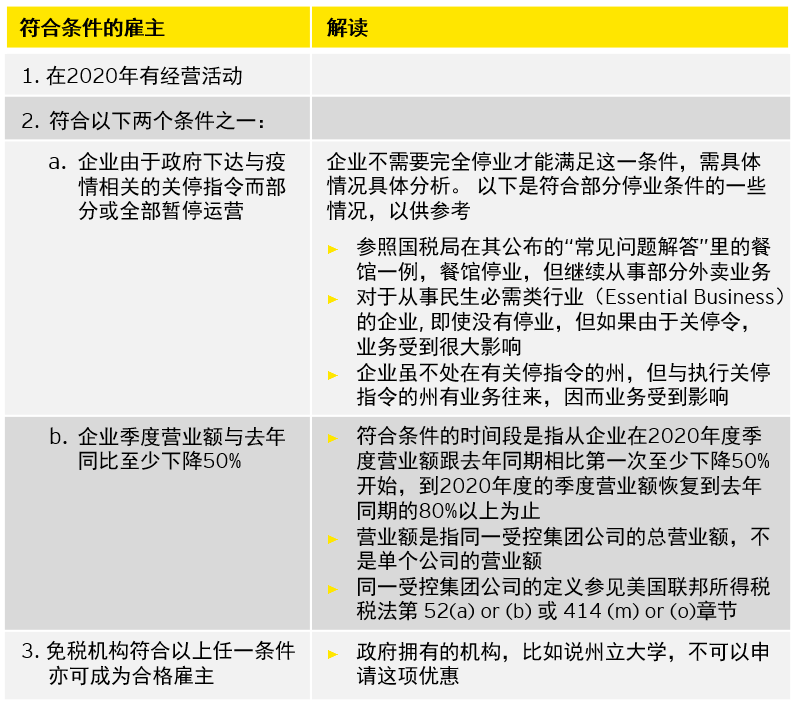

符合条件的雇主(Eligible employer)

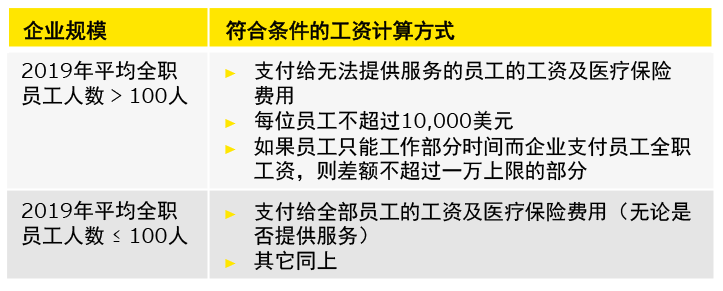

符合条件的工资(Qualified wages)

在2020年3月13日至2020年12月31日期间企业按照以下条件支付给员工的工资

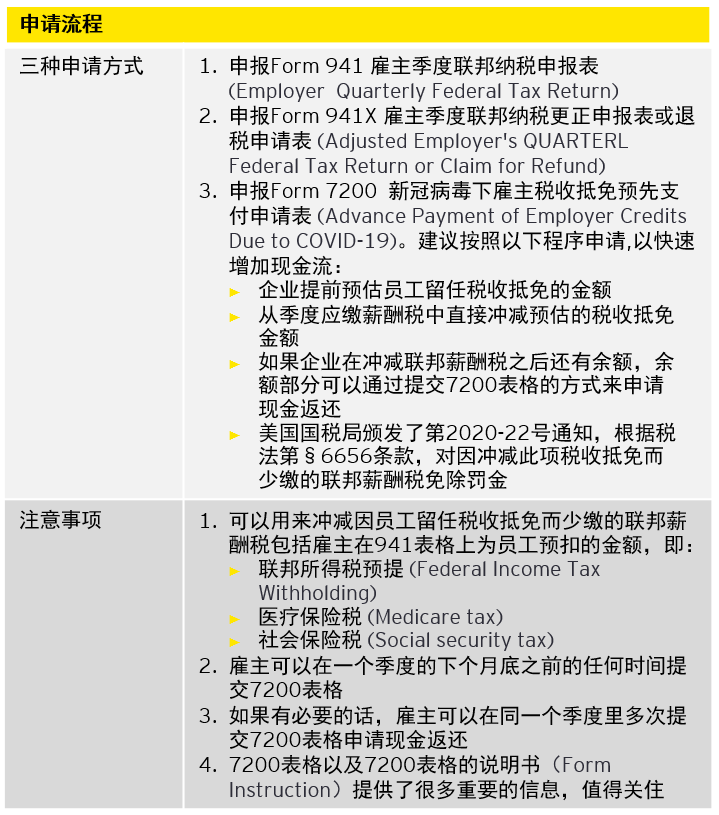

申报流程(Recovery process)

此项抵免不适用的情形和限制条件(Exclusions/Limitations)

► 取得了援助法案下小型企业贷款/工资保护计划(SBA loan/Paycheck protection program)的雇主不能同时享受员工留任税收抵免

► 员工人数超过100名符合条件的雇主所支付的工资不能超过之前30天内员工工作同等时间所需支付的工资

► 如果雇主为员工申请了工作机会税收抵免(Work Opportunity Tax Credit/WOTC),则雇主不能为该员工在同一时段申请员工留任税收抵免

► 申请此项抵免的工资支出不能同时用于申请美国联邦税法45S章节下(under Family Medical Leave Act)的税收抵免或援助法案下的带薪假税收抵免

以上是对员工留任税收抵免规定的介绍。在下面提供的文字里还有举例说明,企业在实施方面面临的挑战,以及我们的一些建议。同时汇总了法案颁布后一些权威部门发布的对这一项优惠政策的答疑,希望这些信息对大家有帮助。

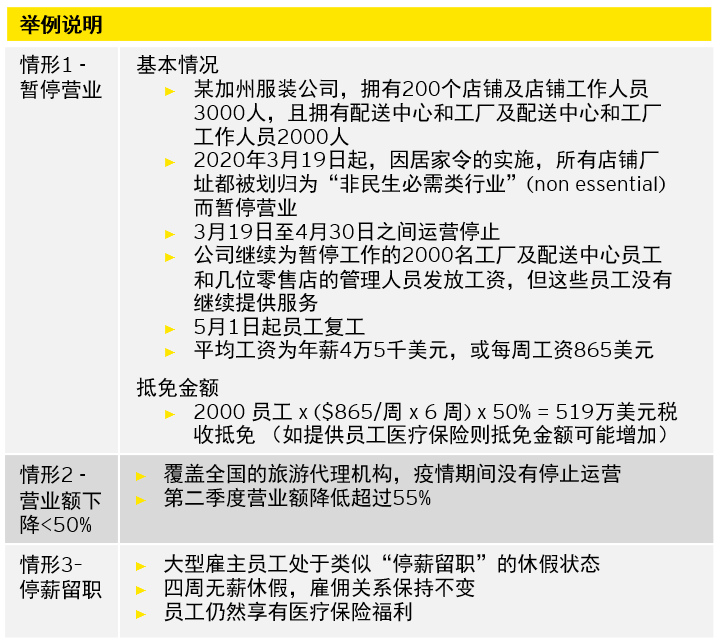

举例说明

企业在实施方面面临的挑战

► 实时追踪各级政府的关停令

► 汇总规则下多个子公司总营业额的计算

► 每季度进行一次的员工留任税收抵免的资格测试

► 分开记录支付给不提供服务的员工的工资

► 薪酬税延迟缴纳与员工留任税收抵免之间的相互影响

企业可以立即采取的行动

►对暂停运营的地点进行评估

► 开始记录不能提供服务以及请假员工的相关数据

► 如果适用,评估申请小型企业贷款的可能性

► 考虑其他对于企业产生的影响

政府部门的答疑和相关信息

► IRS FAQ’s* https://www.irs.gov/newsroom/faqs-employee-retention-credit-under-the-cares-act

► Senate FAQ’s* https://www.finance.senate.gov/chairmans-news/cares-act-employee-retention-credit-faq

► Draft Form 7200 and instructions https://www.irs.gov/forms-pubs/about-form-7200

► Notice 2020-22 https://www.irs.gov/pub/irs-drop/n-20-22.pdf

*“常见问题答疑”(FAQ's)是对法案中规定的解释,而非正式公文

综上所述,建议企业尽快评估是否符合申请条件,计算符合条件工资的数量,以确定可享受此项抵免的金额。同时,企业还应综合评估援助法案下的各项有关优惠政策,如小型企业贷款,带薪假税收抵免等,决定哪项政策对企业更优。由于该法案出台时间紧,各项实施细则还在不断明确更新中,建议企业密切关注后续出台的各项细则,以准确把握该项优惠政策的内容和落实。

在未来的一段时间,我们会就有关法案中的其它的税务政策和影响做深入的分享和探讨,欢迎您继续关注。如果大家有任何疑问,欢迎随时通过电话或者邮件联系我们。

<strong>张晓青 </strong> 安永中国海外投资业务部美洲区主管合伙人 Ernst & Young LLP +1 617 375 3792 <a href="mailto:xiaoqing.zhang@ey.com">xiaoqing.zhang@ey.com</a>

谢九红

安永中国海外投资业务部美洲区中区负责人高级经理

Ernst & Young LLP +1 312 879 5114 jiuhong.xie@ey.com

苏馨

安永中国海外投资业务部美洲区市场与业务拓展助理总监

Ernst & Young LLP

+1 212 773 9168

helen.xin.su@ey.com

本材料是为提供一般信息的用途编制,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。

关于安永中国海外投资业务部

中国海外投资业务部(China Overseas Investment Network,简称“COIN”)将安永全球的专业人员联接在一起,促进相互协作,为中国企业的国际化发展提供全球一致的高质量服务。安永在美洲、EMEIA和亚太各大区设置了专业的中国商业顾问团队,服务网络覆盖全球超过70个国家和地区。我们全球一体的服务网络使我们能调动有敬业精神、具有丰富当地经验及深厚行业知识的专业团队为我们的客户提供海外投资前、中、后各个阶段全程一站式的专业服务,帮助客户驾驭全球市场。